28.10.2020

ЦЕНОВОЙ МОНИТОРИНГ РФ

Средняя цена соевых бобов в России в августе 2020 г. составила 29,2 тыс. руб./т. Это на 9,7% больше, чем месяцем ранее, и в 1,34 раза больше, чем в августе 2019 года. С начала года цена выросла в 1,40 раза.

По данным ведомственного ценового мониторинга Минсельхоза России, по состоянию на 14 октября 2020 года стоимость соевых бобов составила 28 418 руб./т, соевого шрота - 39 518 руб./т.

В Сибирском федеральном округе цена на соевые бобы находится на максимальном уровне в России (30 709 руб./т). Минимальная цена на эту продукцию — на Северном Кавказе (24 200 руб./т).

Средние цены продажи соевых бобов (без НДС), руб./т

|

Территория |

14.10.2020 |

07.10.2020 |

Для справки |

||

|

02.09.2020 |

17.10.2019 |

||||

|

|

|

|

|||

|

Российская Федерация |

28 418 |

27 103 |

23 378 |

21 328 |

|

|

Центральный ФО |

— |

27 000 |

— |

19 957 |

|

|

Южный ФО |

28 016 |

26 810 |

23 542 |

21 076 |

|

|

Северо-Кавказский ФО |

24 200 |

24 200 |

24 200 |

24 200 |

|

|

Сибирский ФО |

30 709 |

31 000 |

22 538 |

19 035 |

|

|

Дальневосточный ФО |

25 000 |

25 000 |

24 000 |

22 536 |

|

ТЕНДЕНЦИИ И ПРОГНОЗЫ РЫНКА РФ

В октябре основное влияние на внутренние цены окажет поступление на рынок масличных культур урожая 2020 года, а также изменение ожиданий размера нового урожая в России и мире. Улучшение перспектив валового сбора 2020 года будет способствовать снижению цен, а ухудшение — окажет им поддержку. Кроме того, важными факторами будут динамика курса рубля к доллару и уровень мировых цен. По данным Росстата, посевы масличных культур весеннего учета под урожай 2020 года составили почти 14,32 млн га (на 2,0% меньше окончательной площади сева в прошлом году). Так, подсолнечник посеян на 8,48 млн га (на 1,2% меньше), соя — на 2,83 млн га (на 8,0% меньше), рапс — на 1,49 млн га (на 3,5% меньше). Темпы уборки подсолнечника выше прошлогодних, рапса — близки к прошлогодним, сои — отстают от прошлогоднего уровня. Текущая средняя урожайность рапса и сои выше, чем в прошлом году, подсолнечника — ниже.

По данным Минсельхоза России, рапс к 19 октября убран с 1,38 млн га, или 92,7% посевной площади (1,33 млн га в 2019 году), намолочено более 2,64 млн т (2,08 млн т) при средней урожайности 19,1 ц/га (15,6 ц/га с сопоставимой площади в 2019 году). Подсолнечник обмолочен с 7,14 млн га, или 84,2% посевной площади (5,39 млн га в 2019 году), намолочено почти 11,4 млн т (10,36 млн т) при урожайности 16,0 ц/га (18,6 ц/га).

Соя обмолочена с 1,85 млн га, или 65,3% посевной площади (2,0 млн га), намолочено 3,33 млн т (3,55 млн т) при урожайности 18,0 ц/га (17,9 ц/га).

ОСТАТКИ МАСЛИЧНЫХ КУЛЬТУР

По данным Росстата, в сентябре сельскохозяйственные организации России отгрузили 1 717 тыс. т масличных культур (+132 тыс. т, или +8,3%, к показателю сентября 2019 года). В том числе отгрузки подсолнечника составили 887 тыс. т (-22,2 тыс. т, или -2,4%), прочих масличных культур — 831 тыс. т (+154 тыс. т, или +22,8%).

К 1 октября запасы семян масличных культур в сельскохозяйственных организациях России (без малых предприятий) составили 4 384 тыс. т (-485 тыс. т, или -10,0%, к уровню

2019 года). Из-за снижения валового сбора по состоянию на 1 октября и меньших запасов на 1 сентября, запасы подсолнечника остались ниже прошлогоднего уровня на 17,2% (2 088 тыс. т); запасы прочих масличных сократились на 2,2% (до 2 296 тыс. т).

К 1 октября текущего года основные запасы подсолнечника по-прежнему приходились на Центральный (42,9% от общероссийских запасов), Южный (35,6%) и Приволжский (13,0%) федеральные округа. По сравнению с показателями предыдущего года запасы подсолнечника в этих округах снизились. Наиболее значительное сокращение запасов произошло в Центре (-178,1 тыс. т, или -16,6%). На Юге запасы сократились на 124,1 тыс. т (-14,3%), в Приволжье - на 57,7 тыс. т (-17,5%).

Основные запасы прочих масличных культур также приходились на Центральный федеральный округ (63,9% от общероссийских запасов), на втором месте — Сибирский округ (11,3%). По сравнению с уровнем 2019 года запасы прочих масличных культур наиболее существенно снизились в Центре (-116,1 тыс. т, или -7,3%) и на Юге (-80,5 тыс. т, или -31,7%). При этом в Сибири они увеличились на 76,3 тыс. т, или на 41,5%, в Приволжье — на 55,8 тыс. т, или на 34,6%.

ВНЕШНЯЯ ТОРГОВЛЯ РФ

По предварительным данным ФТС России, с 5 по 11 октября из страны экспортировано

25,6 тыс. т семян подсолнечника. Основными направлениями поставок этой продукции стали Болгария (9,7 тыс. т, или 37,8% экспорта за неделю) и Турция (8,3 тыс. т, или 32,3%).

Экспорт подсолнечного шрота составил 24,0 тыс. т. Эта продукция в основном поставлялась в Латвию (9,8 тыс. т, или 41,0% экспорта за неделю) и Турцию (8,6 тыс. т, или 35,9%). За тот же период за рубеж отгружено 19,2 тыс. т подсолнечного масла; 17,7 тыс. т семян рапса; 14,6 тыс. т соевых бобов; 13,8 тыс. т семян льна; 11,1 тыс. т рапсового масла; 2,3 тыс. т соевого масла.

С 1 сентября по 11 октября заметно вырос экспорт семян подсолнечника, рапса и соевых бобов по сравнению с прошлогодним. Экспорт семян льна, растительных масел и шротов пока ниже прошлогоднего уровня.

С начала сезона-2020/21 наибольший объем экспорта масличных культур и продуктов их переработки из России пришелся на рапсовое масло (106,1 тыс. т, -5,9% к уровню прошлого сезона), соевые бобы (100,5 тыс. т, +17,7%) и подсолнечное масло (97,9 тыс. т, -67,4%). Поставки за рубеж соевого масла уменьшились до 73,1 тыс. т (-35,1%).

Накопленный экспорт семян рапса увеличился до 77,6 тыс. т (в 2,5 раза). Экспорт семян льна снизился до 59,0 тыс. т (-38,5%). Экспортные отгрузки подсолнечного шрота превысили 72,4 тыс. т (-24,4%), соевого шрота — 47,9 тыс. т (-39,4%). С начала сезона экспортировано 80,4 тыс. т семян подсолнечника против 12,7 тыс. т за тот же период в прошлом году.

Импорт соевых бобов с начала сезона-2020/21 составил 218,0 тыс. т (-10,4% к уровню прошлого сезона), ввоз соевого шрота — 250 т (-43,0%). Импорт пальмового масла снизился до 131,0 тыс. т (-16,0%).

МИРОВОЙ РЫНОК

С 9 по 16 октября на фоне высоких темпов уборки сои в США и сохранения стабильного экспортного спроса цены на мировом рынке масличных и продуктов их переработки изменились разнонаправленно.

Цены на соевое масло снизились в США (на 2,7%), Аргентине (на 1,3%) и Бразилии (на 0,9%). Пальмовое масло в Малайзии подешевело на 1,6%. Цены на канадское рапсовое масло и украинское подсолнечное масло снизились на 3,0 и 0,9% соответственно. Одновременно пальмовое масло в Индонезии подорожало на 2,0%, подсолнечное масло в Аргентине — на 2,6%.

Из-за установившейся в России и на Украине жаркой и сухой погоды аналитики снижают прогнозы урожая подсолнечника. На этом фоне украинский подсолнечник подорожал на 7,6%, болгарский — на 5,1%. К 15 октября подсолнечник на Украине обмолочен с 5,4 млн га, или 84% посевной площади, намолочено 10,5 млн т при урожайности 19,6 ц/га. Ассоциация «Укролияпром» снизила прогноз валового сбора семян подсолнечника в стране до 14 млн т (15,25 млн т в 2019 году).

Повышающее давление на стоимость соевых бобов продолжает оказывать увеличение закупок Китаем для создания резервов. В отчетном периоде цены на соевые бобы в Аргентине увеличились на 0,2%, в Бразилии и США — снизились соответственно на 0,7 и 0,9%. Соевый шрот в Бразилии, Аргентине и США подорожал соответственно на 4,9; 2,9 и 1,8%.

Уборка сои в США идет быстрее обычного: к 18 октября убрано 75% посевной площади (+35 п. п. к уровню прошлого года, +14 п. п. к среднему уровню за пять лет).

В США экспортные нетто-продажи соевых бобов нового урожая за период с 2 по 8 октября оказались выше ожиданийрынка и седьмую неделю подряд превысили 2 млн т, составив 2,63 млн т (+2% к уровню предыдущей недели и -2% к среднему уровню за четыре недели). Продажи соевого шрота за неделю составили 152,5 тыс. т, соевого масла — 1,4 тыс. т.

Цена ноябрьского фьючерсного контракта на биржах*, долл. США/т

|

Страна, товар, биржа |

16.10.2020 |

09.09.2020 |

Изменение за период |

|

США, соевые бобы, CME |

385,8 |

391,5 |

-5,7 |

|

|

|

|

|

|

США, соевый шрот, CME** |

403,8 |

399,0 |

4,8 |

|

США, соевое масло, CME** |

727,3 |

752,9 |

-25,6 |

|

|

|

|

|

|

Канада, канола |

399,5 |

401,4 |

-1,9 |

|

ЕС, рапс, EURONEXT |

457,9 |

464,4 |

-6,5 |

* Пересчет из национальной валюты в эквивалент цен в долларах США произведен по курсу центрального банка соответствующей страны.

** Декабрьский фьючерс.

ТЕНДЕНЦИИ И ПРОГНОЗЫ

Заметное снижение темпов роста мировой экономики (МВФ ожидает, что в 2020 году спад мировой экономики составит 4,4%) продолжит отрицательно влиять на цены масличных культур в ближайшие месяцы.

В ближайшие недели основным внешним фактором, который будет оказывать негативное влияние на мировую торговлю, останется пандемия COVID-19. Ее влияние на мировую торговлю масличными продолжится по крайней мере до того момента, когда заболеваемость пойдет на спад; после этого можно ожидать восстановления нормального режима торговли.

Существенное влияние на конъюнктуру рынка могут оказать неблагоприятные агрометеорологические условия во время проведения сева в Южном полушарии (в частности, в Бразилии соя под урожай 2020/21 года к 16 октября посеяна на 6% прогнозной площади — это на 14 п. п. ниже уровня прошлого года и на 11 п. п. ниже среднего уровня за пять лет), а также возможный новый виток торговой войны между Китаем и США.

Фактором неопределенности в 2020 году остаются мировые цены на нефть, которые влияют на стоимость растительных масел (значительная их часть используется для производства биодизеля).

ДИНАМИКА ЦЕН КНР

За 8 месяцев 2020 года импорт российской сои в Китай увеличился на 9%, а импорт соевого масла – в 3,4 раза.

Данные показывают, что за первые восемь месяцев этого года российский экспорт сои в Китай увеличился на 9% до 490 000 тонн, а экспорт соевого масла в Китай увеличился на 140% до 216 000 тонн. Хотя это по-прежнему составляет менее 1% всего импорта сои в Китай, это все же очень значительное достижение в контексте почти стагнирующей мировой торговли, а также показывает, что торговля соей между Китаем и Россией по-прежнему имеет большой потенциал.

Источник: https://baijiahao.baidu.com/s?id=1680968745359503294&wfr=spider&for=pc

ИНФОРМАЦИЯ ПО СПОТОВЫМ СДЕЛКАМ

Харбин 18.10.2020г. Закупочная цена на сою - 14-15% влажности, белок 39-40% - 2,1 юаня за килограмм, но фермеры не спешат продавать - сборы маловаты и продукцию придерживают. К тому же власти запаздывают с субсидиями фермерам на сою, это сказывается на сборах и, соответственно, уменьшении объемов.

Текущие сделки по сое на 27 октября в провинции Хэйлунцзян в зависимости от

параметров: https://www.cnhnb.com/p/dadou-0-8-0-0-1/

Кам можно видеть,

https://www.cnhnb.com/gongying/5562556/ импортная соя 13-15% влажности в пров. Хэнань (Китай) продана по 2,6 юаня/кг (упаковка - мешок 50 кг).

Текущие сделки по сое на 27 октября в провинции Цзилинь в зависимости от параметров:

https://www.cnhnb.com/p/dadou-0-7-0-187_19014-1/

Рыночные цены на сою в пров. Хэйлунцзян в октябре 2020 года

1. Текущие цены на сою в Хэйлунцзян

Соевые бобы Хэйлунцзян в районе Хочжун, район Дасинганлин, Хэйлунцзян стоят 1,76 юаня / кг; соевые бобы Хэйлунцзян в уезде Нэньцзян, город Хэйхэ, Хэйлунцзян стоят 2 юаня / кг; соевые бобы Хэйлунцзян в уезде Юнцзи, город Цзилинь, город Цзилиньцзян составляют 2,6 кг юань / кг.

2. Рыночные перспективы сои в 2020 году.

1. Перспективы рынка сои в 2020 году должны быть лучше, чем в 2019 году, но вряд ли он продолжит расти. Посевные площади сои в 2019 году достигли 140 миллионов му (9,33 миллиона гектаров), что на 13,82 миллиона му больше по сравнению с предыдущим годом, из которых больше всего увеличились посевные площади сои на северо-востоке Китая. Хотя сельскохозяйственное производство будет в определенной степени заторможено из-за воздействия коронавируса в 2020 году, маловероятно, что общая площадь посевов сои сократится. Посевные площади сои в этом году могут по-прежнему оставаться на уровне около 140 миллионов му, а производство сои должно снизиться или останется стабильным.

2. Цены на сою могут иметь тенденцию к росту в 2020 году. Это связано с увеличением спроса в краткосрочной перспективе, но вероятность долгосрочного повышения цен маловероятна. В краткосрочной перспективе, под влиянием политики страны по поощрению свиноводства и успешной разработки вакцины против африканской чумы свиней, доверие фермеров возросло, и спрос на сою для кормов увеличится в 2020 году. Кроме того, из-за общего роста внутренних цен на животные белки, такие как мясо, птица, яйца, молоко и т. д., спрос на соевые продукты со стороны китайцев также в определенной степени увеличился, что будет способствовать дальнейшему расширению рынка сои. Наконец, из-за воздействия коронавируса страны-экспортеры постепенно ограничили экспорт продовольственных культур. Пандемия не закончится в краткосрочной перспективе, но с контролем над ситуацией внутри КНР запуск различных соевых продуктов и фабрик по производству соевого масла будет способствовать дальнейшему росту цен на сою.

Из вышесказанного мы можем знать, что качество сои в провинции Хэйлунцзян будет различаться по цене, но, скорее всего, цена составит около 2,6 кг юань / кг. В целом перспективы рынка сои в 2020 году по-прежнему хорошие, и есть определенная тенденция к росту.

Источник: https://news.cnhnb.com/zixun/detail/421395/

Каковы перспективы рынка сои в 2020 году? Сколько стоит соя в провинции Хэйлунцзян в октябре?

В этом году рынок сои в КНР действительно переживает бум, особенно за последние два месяца - цена на соевые бобы на северо-востоке выросла с 2,1 юаня ранее до 2,2 юаня, а сейчас даже до 2,5 юаня за кг. В южных регионах Китая цена на соевые бобы еще более пугающая: сейчас она приближается к 2,9 юаня, а в некоторых регионах даже превышает 3 юаня. Таким образом, рынок сои в этом году является оптимистичным, поэтому многие производители с нетерпением ждут роста цен на сою во второй половине года.

Прежде всего, на недавний рост цен на сою в Китае в основном повлияла динамика мировых цен на сою. С одной стороны, из-за вспышки эпидемии многие страны приняли множество профилактических и контрольных мер, из-за чего соя, импортированная из-за границы, не прибыла в Гонконг вовремя, что стимулировало тенденцию роста внутренних цен на сою. С другой стороны, с постепенным улучшением внутренней ситуации по профилактике и контролю пандемии, компании в различных регионах начали возобновлять работу и производство, и спрос на сою увеличился, а фермеры также расширяют масштабы селекции, так что спрос на рынке есть. Например, China National Grain начала повышать цены на соевые бобы в северо-восточном регионе с первоначальных 2,1 юаня до 2,2 юаней, от 2,3 юаней до 2,4 юаней, а теперь цена достигла 2,5 юаней. Эти условия стимулировали тенденцию роста цен в основных регионах потребления сои, но не в основных районах производства. В регионах потребления цена поднялась почти до 3 юаней. В настоящее время наблюдается общий рост международных торговых фьючерсов на сою, что также оказывает определенное влияние на будущие ценовые тенденции.

Во-вторых, с октября по декабрь прошлого года цена на сою в Хэйлунцзян составляла около 1,8 юаня. В этом году рынок может быть лучше, чем в прошлом году. Кроме того, Китай ежегодно принимает стратегию возрождения сои, и есть определенные субсидии для фермеров, поэтому тенденция к повышению цен будет расти. Согласно анализу текущей ситуации и прогнозу, ценовая тенденция, достигнутая в октябре в Хэйлунцзян в этом году, должна составлять от 2,0 до 2,1 юаня. Что касается нынешней цены в 2,5 юаня, то она не должна сохраняться. В конце концов, сельское хозяйство находится в стадии запустения и затронуто эпидемией. После того, как эпидемия закончится и производство зерна увеличится, цена упадет, и рыночная динамика цены на сою также будет низкой.

В-третьих, Китаю необходимо около 100-110 миллионов тонн сои в год, но внутреннее производство составляет всего около 16 миллионов тонн в год. Среди них Хэйлунцзян является основным районом производства сои, а годовой объем производства здесь составляет около 10 миллионов тонн. Импорт сои должен составить от 80 до 90 миллионов тонн, а это означает, что более 80% соевых бобов необходимо импортировать из-за границы в Китай. Таким образом, соя является основным продуктом импорта зерна в Китай, а также сельскохозяйственным рынком, который сильно зависит от импортных соевых бобов. Судя по текущим международным данным, в Бразилии и Соединенных Штатах в этом году будет рекордный урожай сои. После того, как эпидемия закончится, большое количество сои должно быть импортировано из-за границы. Это в определенной степени будет стимулировать тенденции падения внутренних цен и приведет к уменьшению цены на внутреннем рынке.

Следует понимать, что цена на зарубежную сою намного ниже, чем на отечественную сою, поэтому количество импортируемой сои из-за границы каждый год очень велико. Если в этом году будет рекордный импорт сои из-за рубежа, это еще больше повлияет на цены на сою на внутреннем рынке, так что цены на сою не будут такими высокими, как около 2,5 сейчас, и могут быть скорректированы до примерно 2,0 юаней.

Источник: https://baijiahao.baidu.com/s?id=1664140482494218879&wfr=spider&for=pc

Цены на сою 25 октября на Северо-Востоке КНР

Самая низкая цена составляет 1,8 юаня / кг, а максимальная цена составляет около 2,2–2,3 юаня. Позиционирование этой цены не слишком отличается от цен запросов на покупку сои на Северо-Востоке Китая, что означает, что это видимо правильная цена.

В настоящее время большинство фермеров в северо-восточном регионе все еще заняты уборкой зерна, и все чрезвычайно чувствительны к колебаниям цен на сою. Все они ждут и не хотят продавать. Коррекция цен в предыдущие два дня вызвала у фермеров желание продавать по высокой цене. Закупочная цена в разных местах сильно отличается от ожиданий фермеров, поэтому скорость закупок сои низкая.

Цены на сою 25 октября провинция Шаньдун

Сегодня цены в Хэцзэ, провинция Шаньдун временно стабильны. Закупочная цена у местных торговцев зерном составляла 2,70 юаня / кг, что было так же, как вчера, а продажная цена составляла 2,95 юаня / кг, что было таким же, как вчера. Местные торговцы зерном не решаются запасаться продукцией из-за высоких цен на сою.

Сегодня местные торговцы зерном в Сюйчане, провинция Хэнань, закупили зерно сои брутто по цене 2,7-2,75 юаня / кг и продали чистое зерно сои по цене 2,85 юаня / кг, что соответствует вчерашним ценам. В этом году местное производство сои сократилось, а цены повысились, а трейдеры неохотно ее продают.

Сегодня цены на российскую сою в Дуннин провинции Муданьцзян пока стабильны. Сегодня местные дистрибьюторы продают российские и канадские вызревшие бобы без ГМО по цене 5400-5500 юаней за тонну. При этом понятно, что соя нового сезона еще не прибыла в порт.

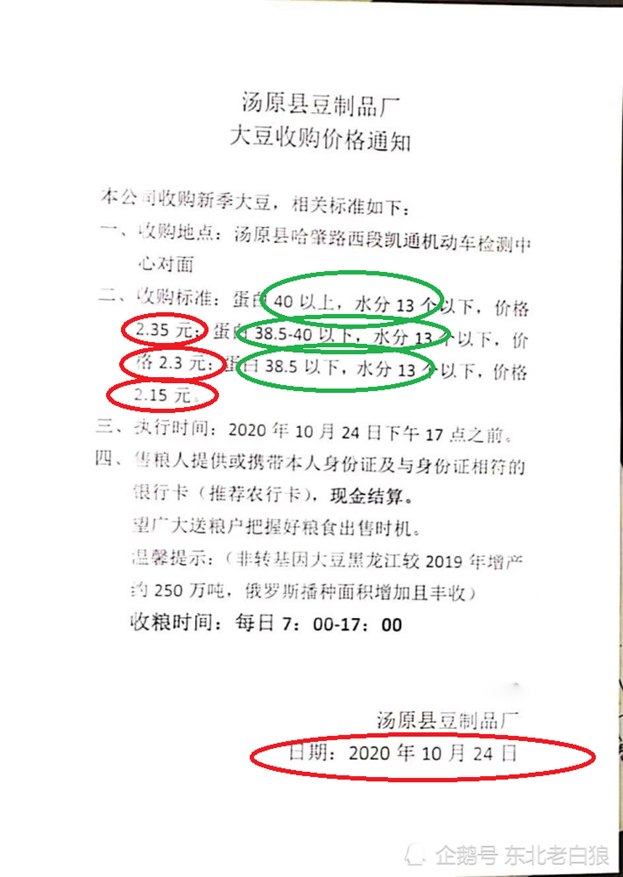

На 25 октября закупочная цена фабрики по производству фасоли Хэйлунцзян Tangyuan: белок выше 40, влажность ниже 13, цена 2,35 юаня; белок 38,5-40 ниже, влажность ниже 13, цена 2,3 юаня; белок ниже 38,5, влажность ниже 13 , Цена 2,15 юаня.

Источник:https://new.qq.com/omn/20201025/20201025A0BLAY00.html

Регионы Китая и России разрабатывают «коридоры» для поставок российской сои в Китай, используя механизмы регионального сотрудничества, сообщают хэйлунцзянские сми.

Соответствующие соглашения были подписаны в ходе II Российско-китайской конференции по вопросам развития торгового и инвестиционного сотрудничества в соевой области.

17 октября в Харбине в видеоформате прошла II Российско-китайская конференция по вопросам развития торгового и инвестиционного сотрудничества в соевой области и Российско-китайский семинар по теме финансирования и страхования в сельскохозяйственной отрасли. В мероприятии приняли участие представители сельхозпредприятий, эксперты и политики двух стран. В общей сложности более 300 участников из 130 предприятий с китайской стороны приняли участие в мероприятии.

Как пишет издание Дунбэйван (东北网), в данный момент сельхозпредприятия и власти регионов Китая и России используют различные механизмы сотрудничества для налаживания прямых контактов и поставок российской сои в Китай. Речь идет как об «обратной подвозке» сои, выращенной китайскими предприятиями на территории российских ТОР, так и о закупке российской сои у российских производителей.

«На данный момент подписаны соглашения для налаживания прямых контактов между провинциями Хэйлунцзян, Гуандун и Приморским краем, а также заработали коридоры Хэйлунцзян-ЕАО, Хэйлунцзян-Амурская область и Шаньдун-ЕАО для поставки сои в китайские регионы из России. Управления коммерции, сельского хозяйства и таможенные органы на данный момент занимаются упрощением процедур для ввоза российской сои в Китай», поясняет издание.

На данный момент 120 китайских предприятий уже инвестировали более 700 млн долларов США в ТОРы на Дальнем Востоке России, где выращивают сельскохозяйственные культуры с целью их вывоза в Китай. Общая площадь эксплуатируемых компаниями с китайскими инвестициями земель в дальневосточных ТОРах превышает 10 млн му (700.000 га), на 80% площади выращивается соя.

По данным Харбинской таможни, за период с января по август, китайские компании импортировали из России 490.000 тонн сои, это на 9% больше, чем за аналогичный период 2019 года. При этом соевого масла из России в Китай было ввезено 216.000 тонн, что в 3,4 раза больше, чем годом ранее.

Как пишет газета Хэйлунцзян Жибао (黑龙江日报), Китай является крупнейшим импортером сои в мире, более 60% всей сои в мире поставляется в КНР. При этом Россия поставляет в Китай в среднем менее 1 млн тонн сои в год, в то время, как Китай импортирует за 1 год около 90 млн тонн сои.

В 2018 году был поставлен рекорд по поставкам российской сои в Китай: он составил 871.200 тонн. В 2019 году из России в Китай было поставлено 732.500 тонн сои.

Китай поставил цель увеличить объемы импорта сои из России до 3,7 млн тонн к 2024 году.

P.S. В процессе подготовки материалов получено устное предложение (запрос) Управления коммерции г.Чанчуня о готовности брать сою оптом от 10 000 т., оплата - аккредитив.

При перепечатке текстов либо ином использовании текстовых материалов с настоящего сайта на иных ресурсах в сети Интернет гиперссылка на источник обязательна. При перепечатке либо ином использовании текстовых материалов с настоящего сайта в печатных СМИ ссылка на источник обязательна.